こんにちは。限界おじさんでございます。

今回は、私のピーク時の借金総額と任意整理についてお話します。今から5年前の話になります。どうぞ、よろしくお願いいたします。

ピーク時の借金総額

まず、ピーク時(2019年7月時点)の借金総額がこちらとなります。

| 借り入れ先 | 借金残高(2019年7月時点) |

|---|---|

| 消費者金融A | 732,000円 |

| 消費者金融B | 1,141,000円 |

| 消費者金融C | 854,000円 |

| クレジットカード | 1,303,000円 |

| 銀行カードローン | 1,499,000円 |

| 会社 | 1,350,000円 |

| 奨学金 | 750,000円 |

| 親 | 200,000円 |

| 合計 | 7,829,000円 |

年収を超える金額の借金を抱え、毎月の支払いすらままならない状態でした。『なんとかなるだろ』と借金から目を背け続けた結果、ここまで膨れ上がってしまいました。

借金について考える

この時の年齢が35歳。借金金額が800万円に迫る中、ようやく自身の借金について考えるようになる。正直言うと、まだ借りることはできたので、ここで立ち止まれたのは不幸中の幸いだったかもしれない。

毎月の返済額や利息を正確に把握していなかったので、実際に計算してみたのよ。

利息の多さにぶったまげた。

税金、社会保険料など考慮した可処分所得で利息も払いつつ完済するのはかなり難しいという計算結果に。自転車操業になっている原因が分かった。ここでようやく、自分の置かれている状況を理解する。

せめて、年利18%のやつだけでもどうにかならんかと考えて、借り換えを検討することに。

銀行に相談に行くも、一蹴される。瞬殺。『なぜこんなに借り入れしているですか?』と疑いの目で見られまったく相手にされず…

そのような中、インターネットで『債務整理』というものを知る。

任意整理手続きを弁護士に依頼

債務整理には、大まかに『自己破産』・『個人再生』・『任意整理』とある。※債務整理については下記記事を参照ください。

年利18%の利息をどうにかしたかったので、『任意整理』を検討することに。ぶっちゃけ、当初の契約を反故にして、将来発生する利息の免除について債権者に申し出ることに心の中でひっかかりはあった。しかし、これまでたんまりと利息を払ってきていることもあって、そこは割り切っていくことにした。

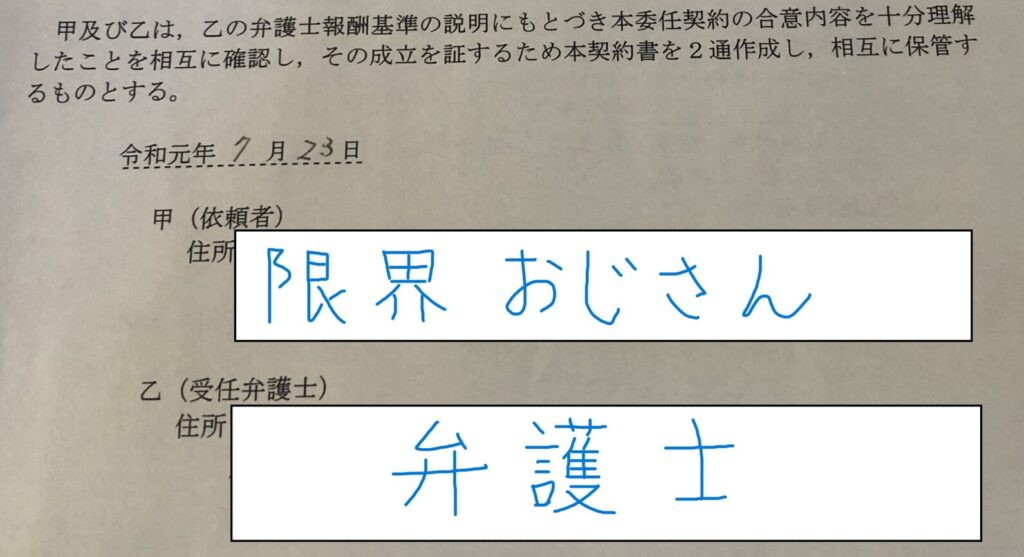

インターネットで近隣の弁護士事務所を調べて、さっそく予約することに。

面談日に、弁護士から、現在の借金総額と内訳をヒアリングされ、『自己破産』を強く勧められた。

最低でも元本は返したかったので、自己破産や個人再生については頑なに拒否した。弁護士との面談が3回あったが、そのたびに、自己破産を勧めてきていたのだが、自己破産の方が弁護士報酬が多いからじゃないかと勘ぐっている。

何はともあれ、弁護士と委任契約を結び、着手金(弁護士費用)100,000円を払って、手続きを依頼。

任意整理の和解交渉を相手方は下記の4社。和解内容は『和解成立後の利息の免除』および『返済期間』について。

- 消費者金融A(年利18%)

- 消費者金融B(年利18%)

- 消費者金融C(年利18%)

- クレジットカード(年利18%)

消費者金融Cのみ、返済期間についてこちらの意見が通らなかったが、概ね、スムーズに和解することができた。それぞれの和解後の返済期間は

- 消費者金融A 61ヶ月

- 消費者金融B 57ヶ月

- 消費者金融C 40ヶ月

- クレジットカード 57ヶ月

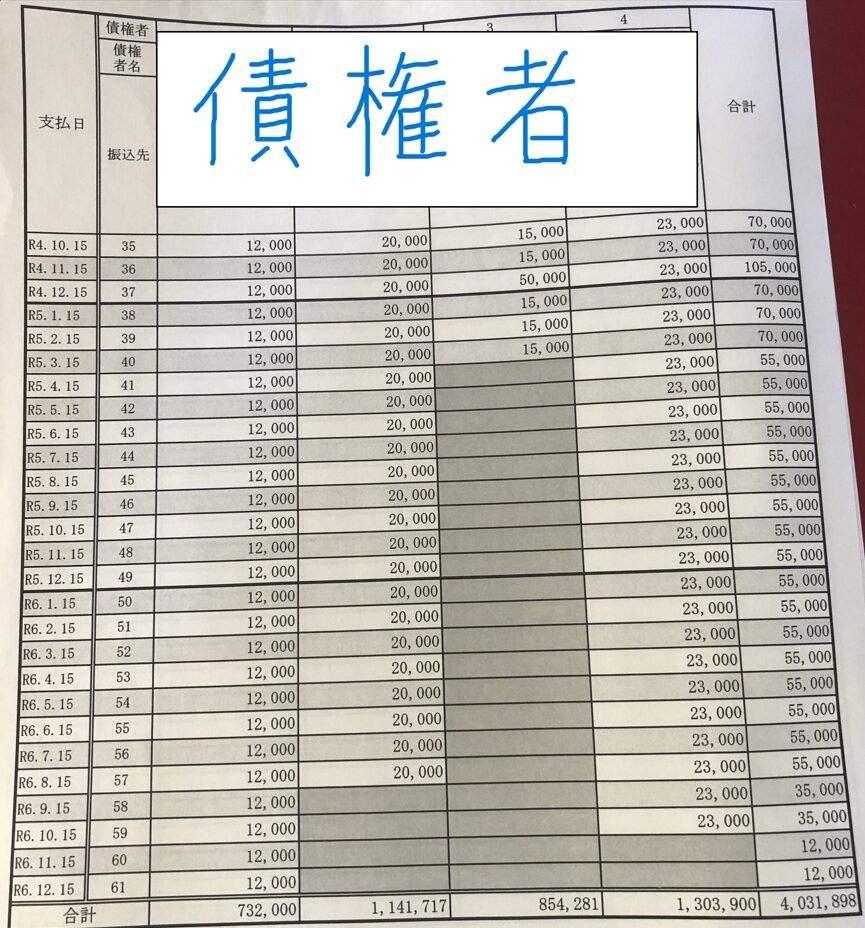

和解成立によって毎月の返済額が確定。

借金総額の半分(400万円)の金額を任意整理することによって、毎月の返済額が増える結果となった。しかし、ケツが見えるようになったことでようやく返済のスタートラインに立つことができたと思う。任意整理の返済は2019年12月スタート。

これによって、毎月の返済額は

- 任意整理(4社)70,000円 ※ボーナス月は105,000円

- 銀行カードローン 20,000円

- 会社 40,000円

- 奨学金 12,000円

計142,000円(ボーナス月は177,000円)となった。

債務整理をやらずに返済するのが一番だが、年収以上の借金で金利18%の場合、返済の難易度が跳ね上がるので、借り換えして金利を落とすか、それが無理なら債務整理を検討するのも一つの手だと思う。

繰り返しになるが、債務整理をせずに返済するのがベスト。

2019年7月 弁護士と委任契約締結

2019年10~12月 4社と和解成立

2019年12月 任意整理返済開始

任意整理後の返済

完済に向けて、気持ちを新たに取り組みました。自分でも驚くほど順調に返済していきました。

最初の半年は順調でした…

始めはモチベーションが高いので、滞納などはせずにやっていけた。しかし、時間が経つにつれ、モチベーションは下がり、返済への意識も薄れていくように。

私の場合、ギャンブルを継続して返済するというコンセプトだったこともあり、任意整理から2年、3年と経過するにつれて、借金が思ったようには減らない状況に。

任意整理後に新たに借り入れもしました。消費者金融Dにくわえて、会社の同期、ブログ読者さんなど。それでも、年単位で残債を100万円ほど減らし続けて今に至ります。

任意整理の支払いで最もキツイのは、私の場合、3年目と4年目だった。この頃は、自己破産が頭をよぎることも多く、本当にしんどかった。まだ、借金は残ってはいるが、一時期に比べてだいぶ楽になっている。

今後は、毎月月末に借入残高を報告していく予定。以上。